Tempi brevi, anzi “brevissimi”, per conoscere il destino della Cassa di Risparmio di Rimini. Oggi il presidente Sido Bonfatti e il direttore Giampaolo Scardone hanno tenuto una conferenza stampa all’indomani dell’esito dell’ispezione della Banca d’Italia, durata dal 27 giugno all’11 novembre 2016.

Relazione che deve restare “riservata”, come vuole Bankitalia. Ma qualcosa i vertici Carim hanno pur voluto dire: intanto, sottolineano, dalla banca centrale non è arrivata nessuna sanzione. Secondo, la nuova gestione dopo il commissariamento è stata ritenuta quanto meno corretta, “altrimenti ci avrebbero cacciato”. Però, dice Bonfatti: “Abbiamo perduto otto mesi, l’aumento di capitale non si è fatto e il piano industriale che avevamo predisposto è di fatto saltato”.

Dunque i 100 milioni di ricapitalizzazione ipotizzati allora “non bastano più”. Quanti ne servirebbero adesso? Nella migliore delle ipotesi “pochissimi di più”, afferma il presidente. Nella peggiore, 160-180 milioni, ha scritto la stampa nazionale.

Ma perché allora l’ispezione? Bonfatti dice di aver pensato in primo tempo a un prezzo ritenuto non congruo attribuito alle azioni Carim da collocare sul mercato per trovare nuovi capitali. Da buon modenese, il presidente paragona Carim a una Ferrari d’epoca: quanto vale nella teoria e quanto sul mercato reale?

Ebbene, fatte svolgere tutte le valutazioni, il prezzo di partenza per un’azione Carim oggi ammonta a 1 euro. Dopo di che il valore reale sarà dettato dal mercato.

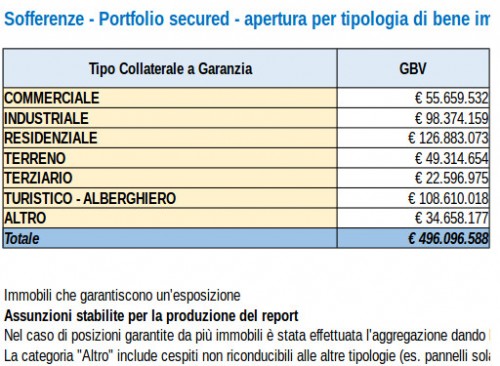

Però, secondo i suoi amministratori, la Carim pur sempre una Ferrari resta. Ma è “senza benzina”, cioè ha appunto bisogno di nuovi capitali, mentre “sul cofano c’è un blocco di cemento armato”, ovvero i crediti deteriorati, i famigerati NPL. A quanto ammontano? A 910 milioni di euro, di cui circa 300 di “incagli” e 650 milioni di sofferenze (ma con un incoraggiante grado di copertura al 62%).

Queste sofferenze sono concentrate soprattutto su beni immobiliari di tipo residenziale (buona notizia, perché con più mercato) e alberghiero (notizia un po’ meno buona); poco commerciale, poco industriale, pochissimi terreni.

Bofatti e Scardone tengono comunque a chiarire ben oltre il 65% di queste sofferenze arrivano da Rimini e provincia. Insomma, la banca ha dato al territorio molto più di quanto ha ricevuto. il tutto, altra sottolineatura,“durante la passata gestione” quella prima del commissariamento. E anche l’ulteriore deterioramento del portafoglio crediti riguarda “posizioni erogate negli anni precedenti il commissariamento”.

Fra l’altro, a proposito dei vecchi vertici della cassa di Risparmio di Rimini, è notizia di oggi che il processo nei loro confronti ha subito l’ennesimo rinvio: partirà il 5 aprile e il rischio della prescrizione si fa sempre più concreto. Sul banco degli imputati, l’ex manager Giuliano Ioni, ex presidente Cda, Alberto Martini e Claudio Grossi, direttore e vice direttore generale a giudizio per associazione a delinquere, e i membri del vecchio cda per falso in bilancio.

Ma tornando all’oggi, chi sono i soggetti che non onorano i prestiti? Nomi non se ne possono fare, ma nessuno di questi ha più ricevuto nulla dalla gestione attuale. E ora il numero dei crediti che vanno a deteriorarsi si è drasticamente abbassato, attestandosi addirittura a meno di un terzo (1% rispetto al 3,5%) di chi spunta le migliori condizioni.

Ma ora la “Ferrari” deve pur ripartire. Perché “non è umano – dice Bonfatti – che una banca come la nostra debba mirare a ridurre il credito, come siamo stati costretti a fare, piuttosto che a svilupparlo”. Ecco perché le “soluzioni definitivamente risolutive”, “le attività di due diligence per mettere a punto i profili tecnici di operazioni straordinarie volte a risolvere contemporaneamente i problemi della liberazione degli attivi dai crediti problematici e del rafforzamento patrimoniale”, devono arrivare entro non mesi, ma settimane.

Sarà il Fondo Interbancario, “al quale Banca Carim prudentemente si è rivolta da subito”, a prendersi in carico gli NPL? Oppure a ricapitalizzare? E come? Dalle risposte a queste domande dipende il comportamento degli investitori privati. Che, senza che vengano citati, sarebbero ancora Cariparma da una parte, fondi di investimento stranieri dall’altra. In ogni caso, “siamo un banca appetibile sul mercato, sia italiano che estero”. Attraverso fusioni con altre banca, leggi Cassa di Risparmio di Cesena? Mediante l’acquisto da parte di altre banche? Anche questo è ancora tutto in gioco.

L’importante, per il momento, è che secondo Bonfatti e Scardone da Bankitalia è arrivata un’iniezione di fiducia e ora ci sono le “condizioni migliori per procedere”. Anche perché, nonostante la forzata riduzione del credito, “non un cliente è stato perduto”.

Nel frattempo, Carim annuncia l’inaugurazione a breve di un’area digitale allestita a Palazzo Buonadrata lungo il Corso d’Augusto di Rimini presso cui la clientela potrà usufruire di servizi bancari 24 ore su 24 e di servizi informativi e tecnologici di ultima generazione.

E diffonde i suoi dati aziendali: i costi generali sono stati ridotti di oltre il 20% nell’ultimo triennio; la concentrazione delle Filiali ha investito il 32,4% della rete (rispetto al 10,8%) del sistema nello stesso periodo; mentre “l’indispensabile politica di alleggerimento del personale ha già conseguito risultati significativi e mira ora a pervenire ad un grado particolarmente elevato di efficienza”.

E ancora: il credito erogato supera i 2,3 miliardi distribuito su quasi 20.000 clienti; la raccolta totale (diretta e indiretta) raggiunge quasi i 4 miliardi. infine, “Banca Carim sostiene anche gli operatori e le famiglie in stato di difficoltà, considerato che negli ultimi tre anni sono stati ristrutturati debiti per oltre 2500 clienti per oltre 600 milioni di euro”.