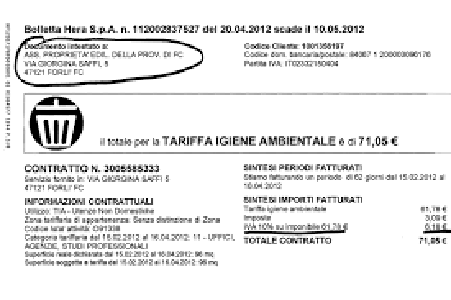

Il Tribunale di Rimini (sent.n.351/18 del 11/4/18) ha accertato che Hera s.p.a. (in verità, come tutte le multiutility dello smaltimento rifiuti) ha errato nell’applicare l’iva sulla “tariffa d’igiene ambientale” (cd. “T.I.A. 1”), e sulla “tariffa integrata ambientale” (“T.I.A. 2”). La sentenza di pochi giorni fa è stata resa necessaria dalla mancata adesione di Hera ai conteggi effettuati da parte attrice, a ritroso per tutti gli anni di bollettazione idrica: mancata adesione che ha reso inevitabile la consulenza tecnica e quindi la seconda parte del processo.

La sentenza riminese è un “leading case” interessante. Essa riconosce, per la prima volta, che la cd. “T.I.A. 2” (che ha sostituito la “T.I.A. 1” nel 2010), altro non è che una “tassa”, al pari della “T.I.A. 1”, nonostante il Parlamento l’avesse trasformata in “corrispettivo” per decreto. Se è una tassa, l’i.v.a. non ci va: il Parlamento non può farci nulla, anche perché andrebbe contro il diritto comunitario.

Accogliendo l’analisi attorea, infatti, la sentenza ha potuto riconoscere che “la distinzione fra TIA1 e TIA 2 è del tutto arbitraria e nominalistica”. Gli attori avevano infatti prodotto una tabella comparativa delle due “tariffe” dimostrandone la sostanziale identità “ontologica”. Se la TIA1 è una tassa, e se la TIA2 è del tutto analoga alla TIA1, il sillogismo è evidente.

Gli attori inoltre hanno potuto superare le eccezioni di hera s.p.a. (difesa dallo Studio Caia di Bologna) sia in materia di giurisdizione (il giudice ha infatti ammesso la competenza del giudice civile anziché di quello tributario) sia in materia di “prova” (Hera aveva tentato di invalidare l’apparato probatorio proposto dagli attori).

Il giudice ha condannato Hera spa alla restituzione di tutte le somme incassate a titolo di “i.v.a.” sulla tariffa, con interessi, oltre al rimborso di tutte le spese legali.